Nic 26 Resumen

Resumen Nic 26 Planes De Beneficio Por Retiro Contador Profesional

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro By Eduardo Issuu

176 Nic 26 Contabilizacion E Informacion Financiera Sobre Planes Youtube

Nic 26

Nic 26

Casos Practicos De La Nic 26 Pdf Pension Fondo De Pensiones

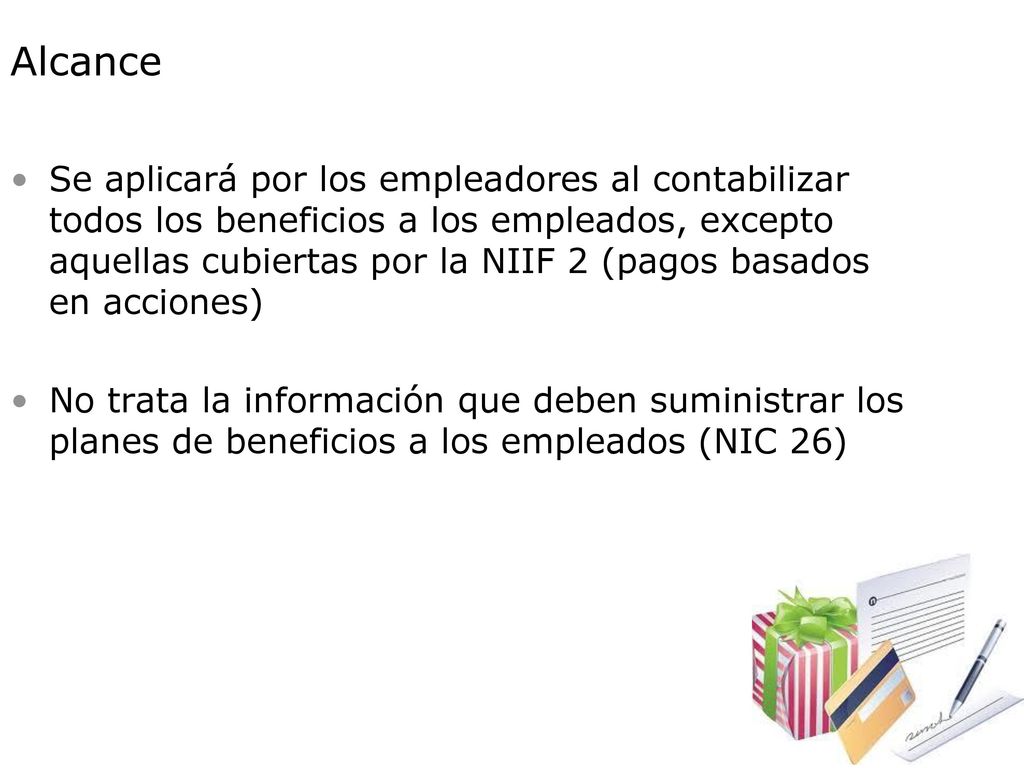

Esta Norma establece requerimientos generales para la.

Nic 26 resumen. Access Google Sheets with a free Google account for personal use or Google Workspace account for business use. NIC 29 INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACINARIAS OBJETIVO El objetivo de la NIC 29 es establecer estándares específicos para las empresas que reportan en la moneda de una economía hiperinflacionaria de manera que la. NIC 37 0 Utilización de las bases apropiadas para el reconocimiento y la medición de las cuentas de aquéllas obligaciones que se deriva de las actuaciones de la propia empresa.

Objetivo La NIC-1 establece las bases para la presentación de los estados financieros de propósito general para asegurar que los mismos sean comparables tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores como con los de otras entidades. 7 emplea en ciertos casos una terminología diferente los ejemplos. See more of Nicholas Sparks.

CONCEPTOS DEFINICIÓN NIIFNIC OBSERVACIONES Es un instrumento de patrimonio neto que está subordinado a todas NIC. ITEM NIC SP 17 NIC 16 2003 6 contiene las definiciones de pérdida por deterioro del valor de un activo no generador de efectivo e importe de servicio recuperable no contiene estas definiciones. Никола Тесла pronounced nǐkola têsla.

El esquema central de un fondo por retiro consiste en la constitución de un fondo financiero por parte de una empresa que sirva para hacer frente. Google has many special features to help you find exactly what youre looking for. Libros Peliculas on Facebook.

Created Date 10272019 53001 PM. Nic 16 monografia 1. Provisiones Activos contingentes Pasivos contingentes.

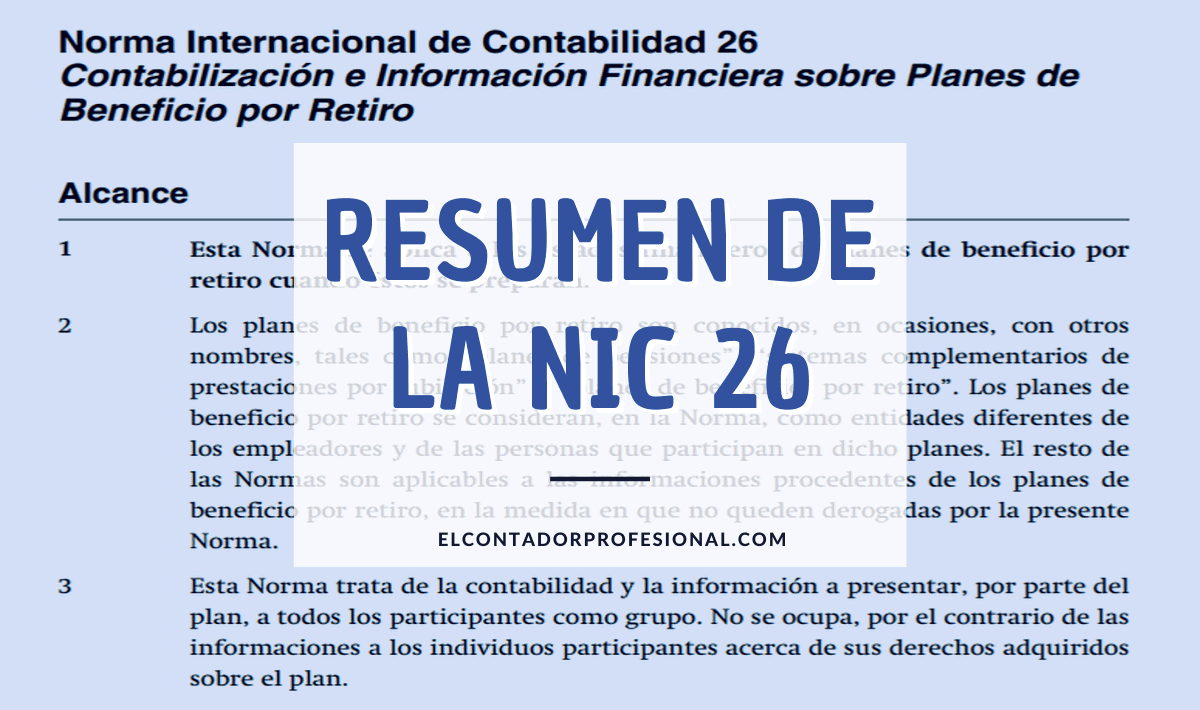

LISTADO DE DEFINICIONES DE TÉRMINOS NICNIIF orden alfabético Francesc Gómez Valls Davinia Alcalá Jiménez 1. Resumen técnico - NIC 26 Contabilización e Información Financiera sobre Planes de Beneficio por Retiro emitido por el IASB Esta Norma se aplica a los estados financieros de planes de beneficio por retiro cuando éstos se preparan. NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera.

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26

Nic 26

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

2

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Resumen De Niff 13 Pdf Normas Internacionales De Informacion Financiera Business

Nic 28

Nic 26